如何開立發票?二聯式發票、三聯式發票差異、流程與常見錯誤一次懂

30 秒看懂

你是不是也常搜尋「開立發票是什麼?」、「二聯式發票怎麼開?」、「三聯式發票怎麼開?」、「免用統一發票可以不開嗎?」卻發現每一篇說法都不一樣、流程零碎又容易搞錯?

本文將用實務導向和新手也懂的邏輯,一次帶你完整理解① 開立發票是什麼?為什麼一定要開② 二聯式發票 vs 三聯式發票差異③ 二聯式發票怎麼開/三聯式發票怎麼開(含範本概念)④ 發票開立流程與常見錯誤⑤ 免用統一發票適用條件。

目錄

- 開立發票是什麼?

- 二聯式發票是什麼?

- 三聯式發票是什麼?

- 什麼是免用統一發票?

- 二聯式 vs 三聯式發票差異

- 二聯式發票怎麼開?

- 三聯式發票怎麼開?

- 手開發票要注意什麼?

- 發票開立流程

- 發票常見 7 大錯誤

- 發票 FAQ

開立發票是什麼?為什麼一定要開?

開立發票本質上是將已完成的銷售行為正式登記為國家可查核的法律紀錄。它不只是一般收據,而是一種依法編號、可被稅捐機關追蹤、並與營業稅制度直接連動的法定憑證。當你提供商品或服務,對方已支付或依約應支付對價,且該行為屬於營業活動時,在法律上就視為銷售成立,營業人即負有開立統一發票的義務。

只要交易成立並符合開立時點規定,即使尚未實際收款,原則上仍須依法開立發票(除非屬於特殊交易型態或預收款另有規範)。開立發票反映的是交易事實,而不單只是金流發生與否。發票代表的是銷售行為已發生的法律確認,也是營業人履行稅務義務與建立交易紀錄的重要基礎。

1.稅務申報依據(營業稅)

開立發票是營業人向國稅局申報營業稅的最重要法定憑證。不論開立的是二聯式發票或三聯式發票,只要完成銷售行為,就必須依發票內容申報銷項稅額。若未依規定開立或申報,可能涉及補稅、罰鍰,甚至被認定為逃漏稅風險。(國稅局)

銷項稅額如何產生?

只要開立發票,就會產生「銷項稅額」。計算方式(一般稅額計算業者)為:

銷項稅額 = 銷售額 × 5%

也就是說,你開多少發票,就代表你申報多少銷售額與應納稅額。

少開發票=少報銷售額=短報銷項稅額。

開立發票與進項稅額的關係

營業稅採「加值型」制度:

應納營業稅 = 銷項稅額 − 進項稅額

- 銷項稅額:你向客戶收的稅

- 進項稅額:你支付給供應商的稅(需有合法發票)

若沒有依規定開立開票或取得發票,就會影響整體稅額計算,導致:

- 無法合法扣抵

- 稅負失真

- 帳務不完整

2.開立發票:交易憑證(保障買賣雙方)

發票不僅是交易證明,也具有以下實務功能:

- 法律效力

法院或仲裁機構會承認發票作為交易事實的證據,能證明雙方合意及交易金額。 - 退換貨與售後保障

發票可作為退貨、退款或保固服務的依據,保障消費者權益,也讓賣方有正式紀錄佐證。 - 公司內部管理

作為帳務、庫存與財務報表核對的重要憑證,幫助企業追蹤收入與成本。 - 稽核與查帳依據

稅局查帳或內部審計時,發票是最可靠的佐證文件,可快速釐清交易真偽與金額正確性。(國稅局)

3.帳務紀錄(避免爭議)

發票不只是報稅工具,也是企業與接案者管理財務的重要憑證,補充功能包括:

- 收入確認與追蹤

每張發票對應一筆收入,幫助企業或個人清楚知道每筆交易金額與日期,避免遺漏或重複入帳。 - 收款核對

可與銀行帳戶、支付紀錄或客戶付款資料對帳,確保實際收款與帳面一致。 - 財務報表與成本分析

透過完整發票資料,能準確製作損益表、現金流量表,並追蹤各項成本與收入來源,支援經營決策。 - 查帳與稽核便利

國稅局查帳或內部審計時,有完整發票紀錄能快速核對交易,降低爭議與法律風險。 - 防止糾紛與法律保護

發票作為正式交易紀錄,可避免客戶或供應商主張未付款或未交易的爭議,保護自身權益。(國稅局)

(圖:PEXELS)

(圖:PEXELS)

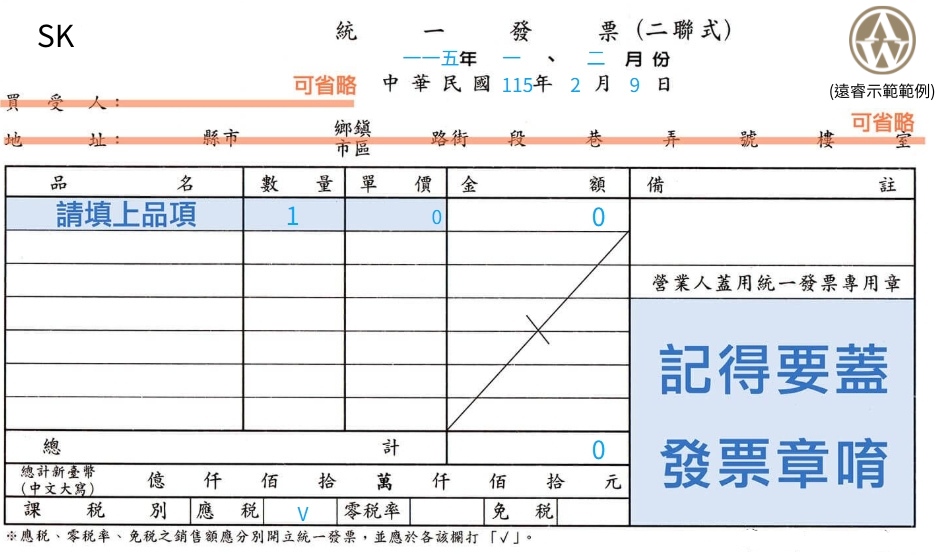

二聯式發票是什麼?

二聯式發票是開立給非營業人使用的統一發票,常見於一般零售、個人消費或自由接案等交易情境。只要買方沒有統一編號,原則上就應開立二聯式發票。(e-Invoicing)

適用對象

- 一般個人消費者

- 無統一編號的單位或機構

- 未在台灣設立、未申請統一編號的外國公司

聯數結構

- 第一聯:存根聯(由開立人留存,作為帳務與稅務申報依據)

- 第二聯:收執聯(交給買方,作為交易憑證及兌獎用途)

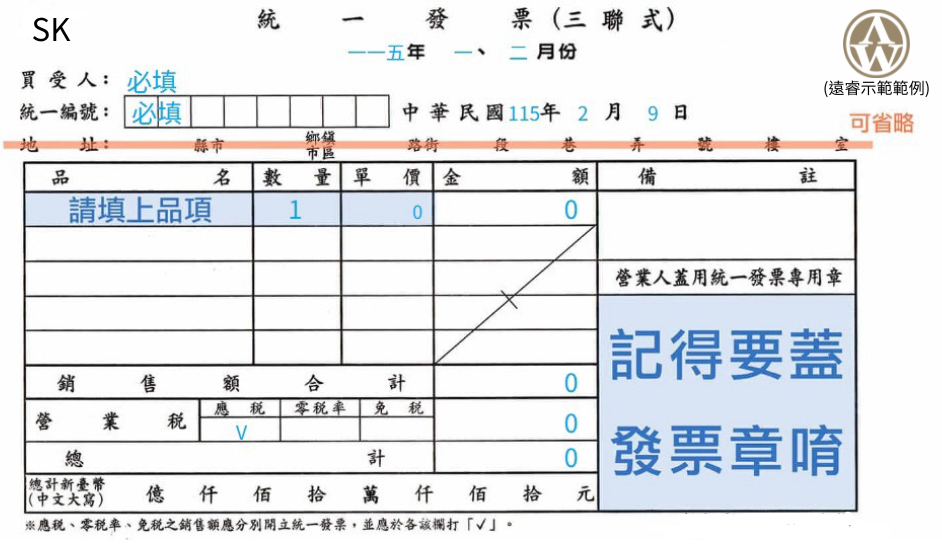

三聯式發票是什麼?

三聯式發票是開立給營業人使用的統一發票,所謂營業人,指的是依法設立、擁有統一編號的公司、行號、機關或法人團體。只要買方提供統一編號,依法就必須開立三聯式發票不能以二聯式發票替代。(e-Invoicing)

聯數結構

- 第一聯:存根聯(由賣方留存,作為帳務記錄與稅務申報依據)

- 第二聯:扣抵聯(交由買方,作為申報進項營業稅扣抵使用)

- 第三聯:收執聯(交由買方留存,作為公司記帳與內部帳務憑證)

什麼是免用統一發票?

免用統一發票是指營業人因營業規模或性質,經主管稽徵機關核准後可以不使用統一發票的一種制度。但這並不代表沒有稅務責任,而是改以其他方式申報與課稅。

可申請免用統一發票的常見條件

- 月營業額未達稅法規定門檻

- 經所在地主管稅捐機關審核並核准

是否符合資格,仍須以實際營業內容與稅捐機關認定為準,並非自行判斷即可適用。(e-Invoicing)

二聯式 vs 三聯式發票差異

| 項目 | 二聯式發票 | 三聯式發票 |

|---|---|---|

| 適用對象 | 非營業人(國稅局) | 營業人(國稅局) |

| 是否填統編 | 不強制 | 必填 |

| 是否可報帳 | 否 | 是 |

| 是否可扣抵營業稅 | 否 | 是 |

| 常見場景 | 接案、零售 | 公司採購、B2B |

二聯式發票怎麼開?(二聯發票怎麼開)

Step 1|準備

- 二聯式發票本

- 複寫紙

Step 2|填寫內容(寫在存根聯)

- 日期(依序,不可跳號)

- 品名、數量、單價

- 金額(含稅)

- 金額大寫(新台幣)

Step 3|蓋章

- 只需在收執聯蓋章

- 印章需含:公司名稱+統一編號

Step 4|交付

- 收執聯給客戶

- 存根聯自行保存(統一發票規則)

二聯式發票範例

三聯式發票怎麼開?(三聯發票怎麼開)

Step 1|準備

- 三聯式發票本

- 兩張複寫紙

Step 2|填寫內容

- 買受人名稱

- 統一編號(必填)

- 日期

- 品名、金額

- 營業稅(5%)

- 總計金額(含稅)

Step 3|蓋章

- 三聯都要蓋章

Step 4|交付

- 扣抵聯+收執聯給買方

- 存根聯自己留存(統一發票規則)

三聯式發票範例

手開發票要注意什麼?

- 不得塗改

發票一旦塗改會影響合法性,稅務機關可能不認可,也會影響買方扣抵營業稅。如果填錯,要作廢重開。(國稅局) - 開錯需作廢重開

若金額、品名、日期等填寫錯誤,必須在原發票標註「作廢」,並重新開立正確發票,避免稅務爭議或糾紛。 - 須依號碼順序

發票號碼必須按序使用,不能跳號或隨意挑選。這是稅務稽核的重要依據,保證發票完整性。 - 未使用空白發票也要申報

即使手上有空白發票還未開立,也要在稅務申報中列入「未使用發票」,避免被認定為逃漏開立或帳務不完整。

發票開立流程

-

先確認對方是否營業人

- 有統一編號 → 適用三聯式發票(可報帳、扣抵營業稅)。

- 無統一編號或一般消費者 → 適用二聯式發票(不可扣抵營業稅)。

-

決定二聯式或三聯式

根據對象選擇發票種類:

-

正確填寫、不跳號

填寫日期、品名、數量、單價、金額(含稅)及金額大寫,並遵守發票號碼順序,不得隨意跳號或塗改。若填寫錯誤 → 必須作廢重開。(統一發票規則)

-

妥善留存存根聯

存根聯由賣方留存,可作為帳務紀錄及稅務稽核依據,避免日後發生交易爭議。

開立發票常見 7 大錯誤

1.有統編卻開二聯式

只要買方是有統一編號的公司或機構,依法就必須開立三聯式發票。誤開二聯式發票,買方無法報帳或扣抵營業稅,賣方也可能被要求補開並承擔行政責任。

2.品名過於籠統

僅寫「服務費」、「商品」、「一批貨」等過於模糊的品名,容易在查帳或報帳時被要求補說明。建議具體描述實際交易內容,例如「設計服務費」、「網站維護費」、「辦公用品」等。(統一發票規則)

3.日期倒填

發票日期必須與實際交易日相符,不得倒填或提前填寫。違反時序規定,可能被視為不實開立,影響發票效力。

4.金額塗改

發票金額一旦塗改,容易被認定為無效發票。若金額計算錯誤,應依規定作廢原發票並重新開立正確版本。

5.忘記蓋章

手開發票未加蓋發票章,可能被視為資料不完整影響買方使用或報帳。印章內容應包含公司名稱與統一編號且需清楚可辨識。

6.發票遺失

存根聯遺失會影響帳務紀錄與稅務查核,若遇稽查將增加舉證困難。建議依期整理並妥善保存發票,至少保存 5 年。(統一發票規則)

7.以為二聯不用報稅

這是新手最常見的誤解之一。只要是營業人開立發票,不論二聯式發票或三聯式發票,都必須依法申報營業稅,差別只在於買方能否扣抵。(國稅局)

發票 FAQ(10 題)

Q1:開立發票是什麼?

A:依法記錄交易並作為稅務依據的正式憑證。(e-Invoicing)

Q2:如何開立發票?

A:依對象選擇二聯或三聯,填寫內容、蓋章並留存。

Q3:二聯式發票怎麼開?

A:填寫存根聯、蓋章於收執聯、交付客戶。

Q4:三聯式發票怎麼開?

A:填寫三聯、加計營業稅、三聯皆蓋章。

Q5:二聯式發票要繳稅嗎?

A:要,金額為含稅價。(e-Invoicing)

Q6:二聯式發票可以開給公司嗎?

A:不行,有統編一定要開三聯式。

Q7:免用統一發票可以不開嗎?

A:需經核准,否則仍須開立。(統一發票規則)

Q8:手開發票合法嗎?

A:合法,但須符合規定。

Q9:發票開錯怎麼辦?

A:未申報可作廢重開,已申報需折讓。

Q10:發票要保存多久?

A:至少 5 年。

Q11:客戶說不要發票,可以不開嗎?

A:不可以。開立發票是營業人的法定義務,不因客戶是否索取而免除。

Q12:還沒收到款項,需要開立發票嗎?

A:原則上需要。只要交易成立並符合開立時點規定,即應開立發票,不以實際收款為前提。

Q13:收訂金需要開立發票嗎?

A:視交易性質而定。一般預收款若已屬銷售對價,通常需開立發票;部分特殊情況可依規定延後,應依實際交易型態判斷。

Q14:沒開立發票會怎樣?

A:可能被補稅、加計利息並處罰鍰;情節重大者可能涉及逃漏稅責任。

Q15:電子發票一定要用嗎?

A:不一定,但政府鼓勵使用。電子發票可自動上傳、減少錯誤與遺失風險,管理較為便利。

專業辦公與創業支援|遠睿國際商務中心

對許多接案者與創業者而言,能夠開立發票只是事業起步的第一步,真正重要的是背後是否有一套穩定且合規的營運支撐。遠睿國際商務中心提供合法營業登記地址、文件收發管理與專業商務空間,讓發票上的公司資訊、營業據點與對外形象一致且具信任感同時協助創業者建立清楚的行政與帳務流程。當地址、空間與後勤支援都到位,發票不再只是單次交易的憑證,而是企業制度化經營與穩定成長的基礎。

遠睿服務助你穩定帳務流程

共享辦公空間/獨立座位

彈性租用適合自由接案者、新創團隊或短期專案使用。提供穩定網路、基本辦公設備與專業環境,免除自行設置辦公室的負擔。當你開始固定開立發票、累積客戶與交易紀錄時,擁有穩定的工作據點能幫助你整理憑證、管理帳務資料,讓日常營運流程更有制度,而不是零散作業。

會議室與商務洽談空間

適合客戶會議、簡報提案或內部討論,營造專業形象。當合作進入報價與發票開立階段,專業的會議與簽約空間能提升客戶信任感,使交易流程更順暢。從提案、確認合作到正式開立發票整體商務流程更加完整且具規模感。

辦公室出租(小型團隊適用)

提供獨立空間兼顧隱私與團隊協作需求。隨著發票數量增加、帳務作業變得頻繁,固定辦公室能協助團隊建立清楚的文件歸檔與財務流程,方便與會計師或記帳士對接,讓發票管理、憑證整理與財務控管更有效率,降低營運風險。

工商設址/虛擬辦公室

提供合法營業登記地址,協助企業完成設立與對外文件需求。發票上的公司抬頭與地址需與登記資料一致,合法設址是順利開立發票的基礎。搭配文件代收與通知服務,確保政府公文與相關稅務資料不遺漏,讓企業在合規前提下安心營運。

免責聲明

本文為一般性資訊整理,不構成法律或稅務建議,實際適用仍以主管機關規定為準。

作者資訊

作者:遠睿國際商務中心編輯部

更新日期:2026 / 02/ 23

資料來源:

台灣電子發票制度說明(e-Invoicing) – Governed by Ministry of Finance

https://ecosio.com/en/compliance/taiwan/e-invoicing

營業人需依法開立三聯式發票給營業人(含罰則) – 國稅局宣導

https://www.tib.org.tw/hot_505376.html

使用統一發票說明(含開立時間與注意) – 國稅局英文官方指南(Use of uniform invoices)

https://www.ntbt.gov.tw/English/multiplehtml/61a39564a1a042dfa6a86eec1d745a71

發票使用與填載內容要求(商品/服務/雙方資訊)

https://www.avalara.com/us/en/vatlive/country-guides/asia/taiwan/taiwanese-invoice-rules.html